根据WTO近日公布2006年全球贸易初步统计资料,在2005年1月1日WTO纺织品及成衣协议(ATC)取消,全球纺织品贸易全面回归自由贸易后的第二年,全球纺织品及成衣贸易结构持续发生变化。发达国家与发展中国家和地区的出口商,连同在中美洲的发展中国家与地中海地区的供货商,正逐渐丧失在全球纺织品及成衣市场的占有率。加上对中国大陆的配额限制,对全球纺织品及成衣贸易未有实质的影响,其在主要发达国家的进口市场占有率仍持续扩大。部分小供应国快速扩展对美国及欧盟的出口速度更甚于中国大陆,同时低水平发展中国家在美国及欧盟纺织品及成衣进口市场占有率也急速攀升。

中国大陆市占率持续扩大,拓展对亚洲国家出口

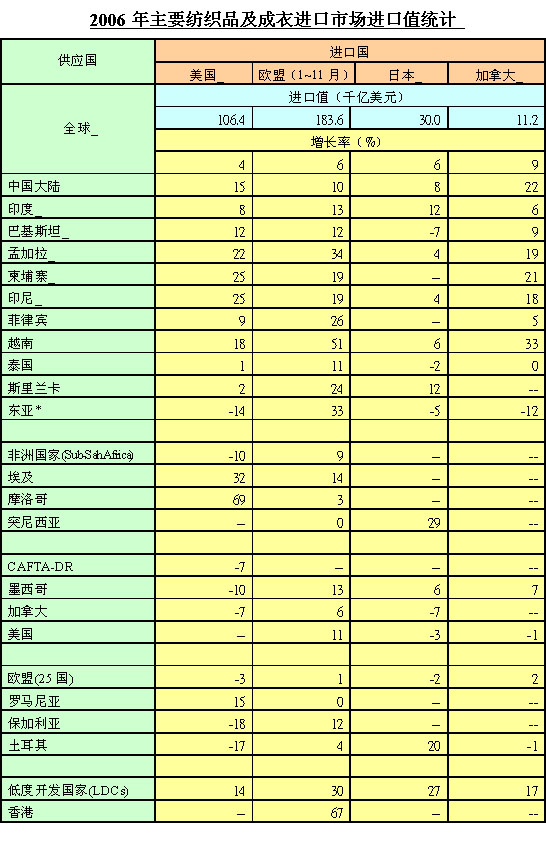

2005年美国与欧盟分别陆续对中国大陆部分纺织品及成衣采行防卫措施,并与中国大陆签署纺织品协议,其中美国自2006年1月1日起对中国大陆21项纺织品及成衣产品采取数量限制至2008年12月31日止,欧盟则自2005年6月11日起对中国大陆10个类别纺织品实施进口配额管制至2007年12月31日止。

2006年中国大陆部分纺织品及成衣出口虽受美国与欧盟的配额限制,但并不影响中国大陆纺织品及成衣对全球的整体出口,其在所有主要发达国家的进口市场占有率仍持续扩大,并主宰了全球的纺织品及成衣进口市场。

2005年加拿大、美国及欧盟自中国大陆总体进口的纺织品及成衣增长41%,2006年的增长幅度则预估达15%。虽然该增长率急速降低,但仍为全球纺织品及成衣进口增长率的2倍。由于2006年美国与欧盟对中国大陆部分纺织品及成衣实施进口配额管制,使得中国大陆对美国与欧盟的纺织品及成衣的出口明显增长受到限制,就出口值而言,增长率仅分别为15%与10%,而中国大陆在美国纺织品及成衣进口市占率则高达30%左右。

2006年中国大陆纺织品及成衣出口值增加25%,涨幅大于2005年的21%,其主要原因为中国大陆大量拓展对美国与欧盟以外的亚洲国家出口。在同期间,由于加拿大对中国大陆纺织品及成衣未施配额管制,中国大陆纺织品及成衣对加拿大的出口值增长了22%。

NAFTA、CAFTA-DR、Sub-Saharan Africa及东亚国家和地区对美出口贸易衰退

尽管2006年美国纺织品及成衣进口值增长幅度较2005年衰退,仅增加4%,但美国、欧盟、日本及加拿大等四个主要发达国家的纺织品及成衣总体进口值预估增长5.5%,约达3,500亿美元,较2005年小幅增长。2006年美国及欧盟自中国大陆进口纺织品及成衣的增长速度虽明显减缓,但自从其所属区域性组织的会员国的进口纺织品及成衣却呈停滞之势,甚至出现衰退的情形。

在美国市场,2006年美国自北美自由贸易区(NAFTA)的进口纺织品及成衣衰退;由中美洲自由贸易区与多米尼加(CAFTA-DR),以及撒哈拉沙漠以南的非洲国家(Sub-Saharan Africa) 进口的纺织品及成衣也各衰退7%与10%。此外,美国自台湾、香港、澳门地区及韩国的纺织品及成衣进口也衰退了14%。在欧盟市场方面,自摩洛哥进口纺织品及成衣增长3%,自突尼西亚的进口持平。

孟加拉、柬埔寨、印尼及越南为最大赢家市占率提升

对照前述NAFTA等地区国家纺织品及成衣的出口衰退,生产成本低廉的亚洲国家在美国及欧盟纺织品及成衣进口市场则表现亮丽。孟加拉、柬埔寨、印尼及越南等国家对美国及欧盟的出口均呈2位数字增长,其涨幅大于中国大陆对美国及欧盟出口的增长幅度,其中孟加拉对美国及欧盟的出口,分别增加22%与34%,越南对欧盟的出口则大幅增长了51%。

(资料来源:Global Trade Atlas及欧盟统计局)

注 1.*东亚包括台湾、香港、澳门地区及韩国。 2. 欧盟进口统计包括欧盟区内贸易。 |